“O preço das casas está a subir”. “Casas estão a ficar mais caras em Portugal”. Títulos de notícias como estes marcam as vidas dos portugueses desde 2013. Foi no final desse ano que os preços das casas começaram a dar sinais de subida. E, desde então, não pararam de crescer no país, atingindo mesmo níveis preocupantes para as autoridades económicas e financeiras nos últimos anos.

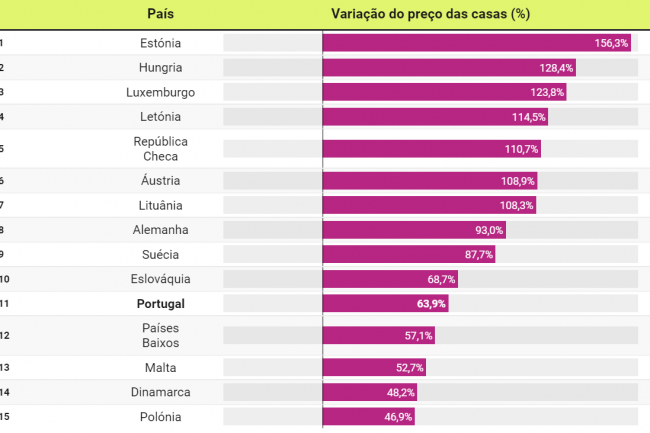

O resultado desta evolução está à vista: as casas para comprar ficaram 63,9% mais caras entre 2010 e o final de 2021, apontam os dados mais recentes do Eurostat. E esta evolução é mesmo a 11.ª mais acentuada dos 27 Estados-membros da União Europeia (UE).

No mapa europeu, há casos mais graves. O preço das casas para comprar mais que duplicou na última década em sete países da UE. No topo da lista estão a Estónia (+156,3%), a Hungria (+128,4%) e o Luxemburgo (+123,8%), seguidos pela Letónia (114,5%) e pela República Checa (+110,7%). E contam-se ainda 17 países que viram os valores das casas à venda subir mais do que a média dos 27 Estados-membros, que se fixou nos +41,6%. Já a menor subida de todas (+0,8%) foi registada em Espanha, tal como mostram os dados do Eurostat divulgados na passada sexta-feira, dia 8 de abril de 2022.

Estes aumentos são em larga medida explicados pela falta de oferta de casas para a alta procura existente. E são vários os motivos que podem explicar o maior apetite das famílias e dos investidores por comprar casa ao longo da última década:

- Maior poder de compra;

- Menor desemprego;

- Maior disponibilidade dos bancos em conceder créditos habitação;

- Taxas de juro do crédito habitação mais baixas;

- Programa dos vistos gold;

- Regime Fiscal para residente não habitual;

- ‘Boom’ do Alojamento Local- até à pandemia;

- Maior nível de poupanças;

- Necessidade de mudar de casa: durante a pandemia as famílias começaram a procurar casas com maiores áreas e mais espaços exteriores (jardins, varandas, terraços), apontam vários especialistas de mercado ouvidos pelo idealista/news.

Embora as casas tenham ficado mais caras na generalidade dos países da UE (24 Estados-membros) entre 2010 e o quarto trimestre 2021, há exceções à regra: na Grécia, em Itália e no Chipre, os preços das casas para comprar desceram -22,8%, -11,9% e -8,5%, respetivamente.

Qual foi a evolução dos preços das casas para comprar em Portugal?

Neste cenário, Portugal entra no clube dos países que registaram subidas dos preços das casas à venda superiores à média da UE, já que registou um aumento de quase +64% contra a média europeia de cerca de +42% (ou seja, há uma diferença de +22 pontos percentuais).

Mas nem sempre foi assim. Olhando para o horizonte de dez anos, salta à vista que o índice do preço das casas da UE (que incluía o Reino Unido já que foi antes do Brexit) foi superior ao de Portugal entre o final de 2011 e o início de 2015 – período que contempla o resgate financeiro por parte da troika, após três anos consecutivos de recessão, entre 2011 e 2013.

Tudo começou a mudar na viragem do ano de 2016, quando o aumento dos preços das casas em Portugal começou a acelerar, crescendo bem mais rápido que a média dos Estados-membros da UE. Subiu tanto que o índice dos preços das casas em território nacional se fixou nos 176 pontos no quatro trimestre de 2021, o maior valor desde que há registos contabilizados pelo gabinete de estatística europeu (primeiro trimestre de 2010).

E que consequências traz esta subida no preço das casas?

Este aumento “extraordinário” dos preços da habitação em Portugal nos últimos anos está a acontecer devido a um conjunto de fatores, segundo aponta o estudo realizado pela Fundação Francisco Manuel dos Santos (FFMS) e publicado na semana passada:

- Maior procura de casas sustentada pelo aumento do rendimento disponível e menor desemprego;

- Disponibilidade dos bancos para concederem créditos habitação;

- “Falta de rigidez” da oferta de habitação;

- Investimento em habitações turísticas “atrativos”;

- Aceleração do investimento direto estrangeiro em imobiliário através dos vistos gold.

A verdade é que a evolução dos preços das casas tem sido superior a 6% ao ano, valor a partir do qual a Comissão Europeia considera que um mercado está em risco de bolha de preços, apontou o Eurostat numa análise realizada em 2021. Esta informação é sublinhada pelo mesmo estudo da FFMS que diz que “o índice de preços da habitação agregado em Portugal evidencia um possível crescimento excessivo a partir do quarto trimestre de 2017”.

E há outra questão em cima da mesa: será que famílias portuguesas vão conseguir pagar estas casas? Isto porque os preços das habitações continuam a subir mais rápido do que os salários no país. Em concreto, os preços das casas em Portugal superaram os rendimentos disponíveis em 40% no terceiro trimestre de 2021, de acordo com o índice da OCDE. Esta é uma realidade que se tem vindo a agravar ano após ano, tornando as casas inacessíveis para muitas famílias portuguesas.

Arrendar casa em Portugal: preços subiram 25% em 10 anos

A par dos preços das casas para comprar, também as habitações colocadas no mercado de arrendamento estão mais caras embora em menor escala na maioria dos países. “Ao comparar o quarto trimestre de 2021 com os dados de 2010, os preços das casas aumentaram mais do que as rendas em 19 Estados-membros da UE”, conclui o Eurostat.

E onde é que foram observadas as maiores subidas das rendas das habitações neste período? Os preços das rendas aumentaram em 25 Estados-membros da UE e diminuíram em dois, com as maiores subidas na Estónia (+171,4%), Lituânia (+112,6%) e Irlanda (+73,6%). As únicas descidas das rendas neste período foram registadas na Grécia (-24,9%) e no Chipre (-1,3%).

Portugal foi o 12.º país dos 27 a registar a maior evolução nas rendas das casas neste período: as casas para arrendar ficaram 25,1% mais caras entre 2010 e o final de 2021, tornando também este mercado inacessível para muitos portugueses. Apesar de arrendar casa estar mais caro, em 2021 continuou a existir procura e a oferta caiu para níveis pré-pandemia, como podemos analisar neste artigo que passa a pente fino o mercado residencial português no período da pandemia.

Preços das casas vão continuar a subir no futuro?

A evolução do preço das casas dependerá de vários fatores, sobretudo da dinâmica do mercado residencial daqui em diante, isto é, da procura e da oferta. As perspetivas dos profissionais do ramo imobiliário eram positivas no início do ano, mas a guerra da Ucrânia veio trocar as voltas e trouxe novamente a palavra incerteza para cima da mesa.

Do lado da oferta assiste-se, hoje, a um aumento generalizado dos materiais da construção que se soma ao problema já existente da falta de mão de obra especializada. Construir casas novas ficou 8,6% mais caro em fevereiro de 2022 do que no mesmo período de 2021 e trata-se mesmo do maior valor registado desde agosto de 2008, apontou o Instituto Nacional de Estatística na semana passada.

E isto pode ter impactos nos preços das casas: “Se os aumentos nos custos de construção continuarem a materializar-se, acabarão por se refletir, inevitavelmente, nos preços das casas e nos encargos de manutenção das mesmas”, disse Manuel Reis Campos, líder da CPCI e da AICCOPN, a associação que remeteu ao Governo a semana passada um pacote medidas excecionais para garantir continuidade e execução de obras.

Por outro lado, também há vários fatores que poderão afetar a procura de casa nos próximos meses, outro grande motor que justifica o crescimento dos preços das habitações em Portugal e em vários países europeus:

- Poder de compra está a diminuir: a inflação está a fazer subir os preços dos alimentos, da energia e dos combustíveis, pressionando o rendimento disponível e reduzindo as poupanças disponíveis para comprar casa;

- Crédito habitação com novas regras: a partir do passado dia 1 de abril entraram em vigor novos prazos máximos de pagamento dos empréstimos da casa consoante as idades dos titulares;

- Juros a subir: as taxas Euribor estão a crescer rapidamente desde março e podem mesmo atingir valores positivos no curto prazo, afetando as prestações dos créditos habitação com taxa variável, tal como explicamos neste artigo. E esta tendência pode ainda agravar-se já que o Banco Central Europeu (BCE) pode subir a taxa de juro diretora na segunda metade do ano.

“Espera-se que taxas de juro mais elevadas encareçam os empréstimos [da casa] e tornem as aplicações em depósitos mais atrativas, o que poderá contribuir para uma menor procura e redução dos preços da habitação”, explicam no estudo da Fundação Francisco Manuel dos Santos. Por outro lado, “se os preços de habitação registarem quedas abruptas, os bancos podem tornar as condições de crédito [ainda] mais restritivas, o que poderá levar a uma crise de crédito com impacto na atividade económica”, referem ainda.

Perante este cenário, as famílias que têm poupanças no banco deparam-se com uma questão: será melhor amortizar o crédito habitação, investir ou poupar? Ajudamos a responder neste artigo.

Autor:Vanessa Sousa

Fonte: Idealista